Landesbischof Ernst-Wilhelm GohlBild: Thomas Rathay

Liebe Leserin, lieber Leser,

es liegt mir am Herzen, für die Kirchensteuer zu danken. Denn sie ermöglicht so Vieles. Tag für Tag können wir Menschen in unterschiedlichsten Lebenslagen begleiten und unterstützen.

Wir kümmern uns um Kranke und Bedürftige, Ratsuchende und Angehörige. Wir vermitteln in Kindertagesstätten und im Religionsunterricht Glaube und Werte, die durch das Leben tragen. Wir richten uns an Menschen, welche die Freude an Gott und dem Evangelium teilen: in Gottesdiensten und Gruppen, bei Taufen und Hochzeiten, in Bildungswerken und in der Kirchenmusik.

Das alles ist möglich durch den persönlichen Einsatz zehntausender Haupt- und Ehrenamtlicher in Kirchengemeinden und kirchlichen Einrichtungen – sowie dank einer verlässlichen Finanzierung: der Kirchensteuer. Für beides bin ich von Herzen dankbar.

Ernst-Wilhelm Gohl, Landesbischof

Kirchensteuer, Staatsleistungen und subsidiäre Leistungen

Die zentrale Seite der evangelischen Kirche zur Kirchensteuer finden Sie unter www.kirchensteuer-wirkt.de. Dort finden Sie auch Informationen zum Thema „Was der Staat an die Kirche zahlt“. So erklärt zum Beispiel ein Video leicht verständlich, was der Unterschied ist zwischen Kirchensteuer, Staatsleistungen und subsidiären Leistungen. Ein zweites Video erklärt die sogenannten Staatsleistungen und ihre aktuell diskutierte Ablösung im Detail - Hier geht's zu den Videos.

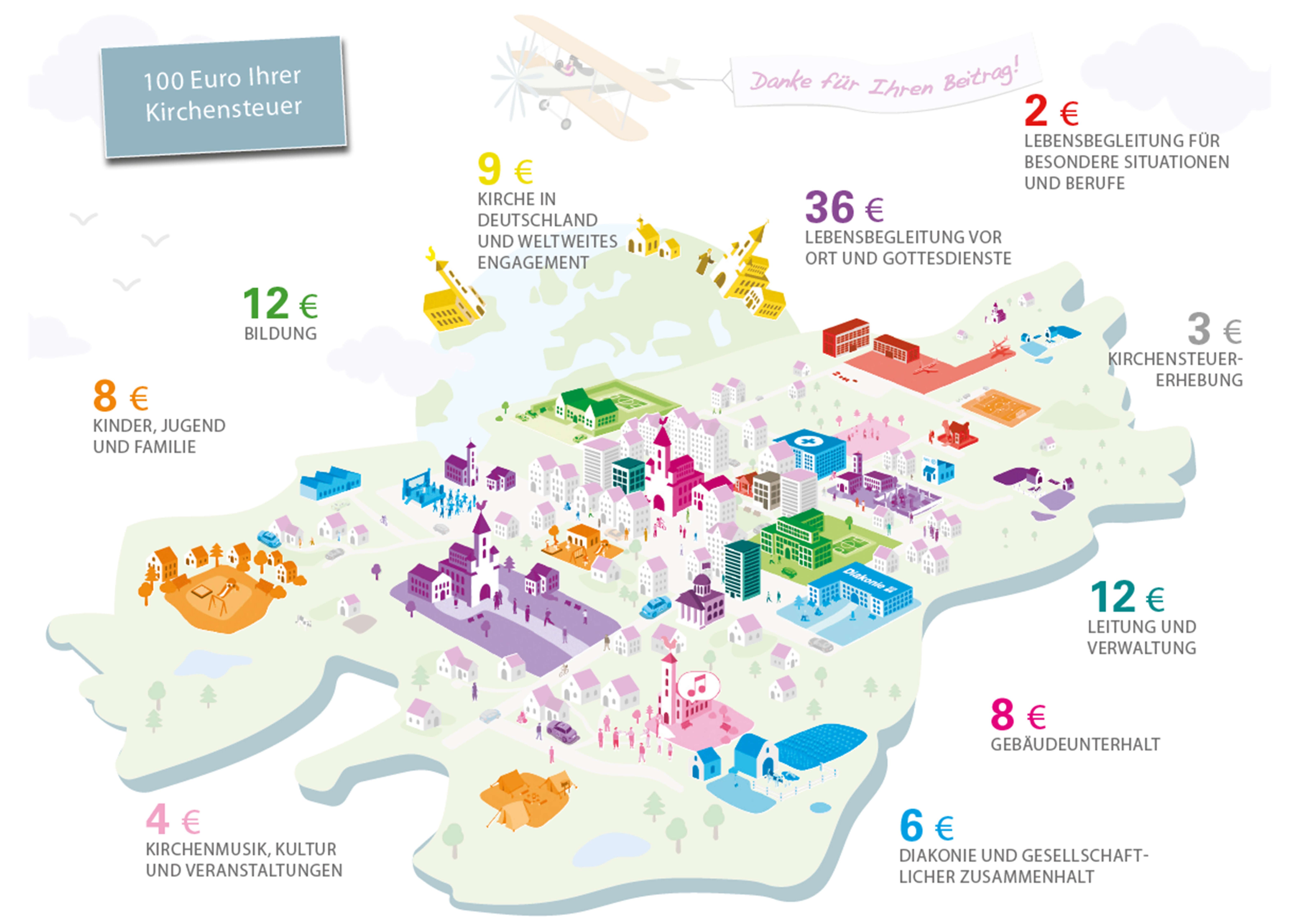

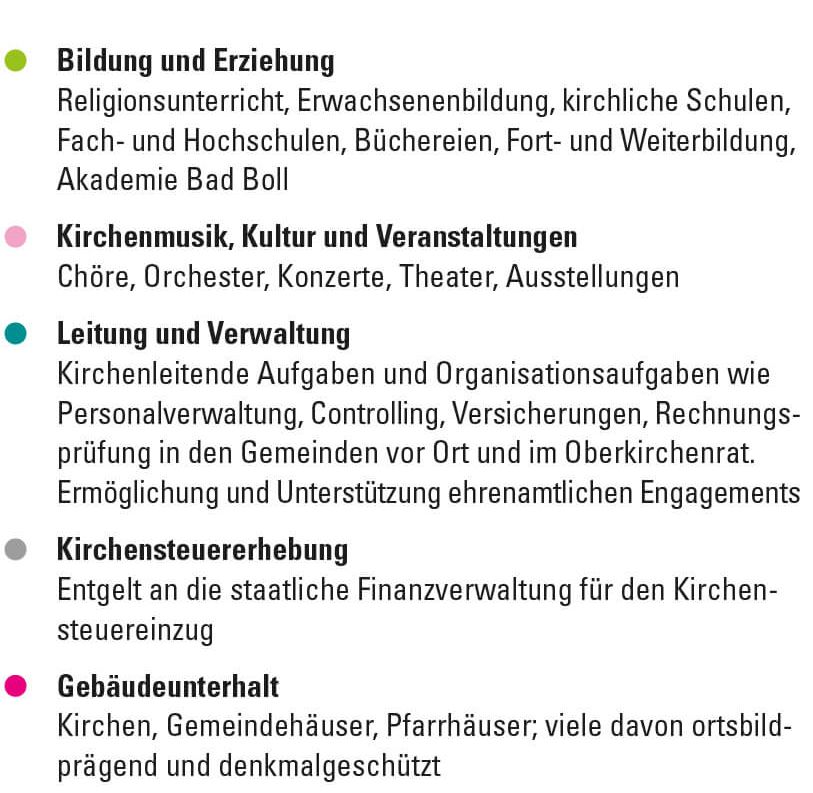

Die folgende Grafik zeigt, wieviel Euro von 100 Euro Kirchensteuer in der evangelischen Landeskirche welchem Zweck zugute kommen:

Meine Kirchensteuer für ...

www.elk-wue.de

Warum Kirchensteuer

Drei Kernfragen zur Kirchensteuer

Pixabay / Congerdesign

WARUM GIBT ES DIE KIRCHE?

Weil Gott mitten im Leben ist. Er lädt ein, sein Wirken in der Welt mitzugestalten. Kirche macht das sichtbar. Sie ist die Gemeinschaft derer, die an Gott glauben. Sie trägt die Botschaft von Jesus Christus in die Welt. Deshalb gibt es die Kirche: um gemeinsam zu glauben, zu hoffen und zu lieben.

WIE WIRKT DIE KIRCHE?

Mitten ins Leben hinein. Die evangelische Landeskirche schaut präzise hin und fragt: Wo braucht es Familienzentren, Beratungsstellen oder Streetworker? Wann Vesperkirchen, Gottesdienste, Seelsorge? Wie viele Kindergärten, Schulen sowie Tagungs- und Bildungsstätten? Welche Chöre, Kunst, Kirchengebäude und Gemeindehäuser? So wirkt die Kirche: Sie begleitet die Menschen ein Leben lang – von der Taufe bis zum letzten Trost.

WOZU BRAUCHT ES DIE KIRCHENSTEUER?

Um als evangelische Landeskirche verlässlich wirken zu können. Die regelmäßige Kirchensteuer schafft eine stabile Finanzierung. Sie kommt Menschen in den Gemeinden und in der Gesellschaft flächendeckend und dauerhaft zugute. Kirchliche Mittel werden vielfach für gesamtgesellschaftliche Aufgaben verwendet, die oft zusätzlich von Staat oder Privatpersonen unterstützt werden. So wirkt die Kirchensteuer wie ein Hebel und erzeugt Synergien. Deswegen braucht es die Kirchensteuer: damit evangelische Kirche mitten im Leben ist.

Jede Zahl hat ein Gesicht - was Ihre Kirchensteuer möglich macht

Die evangelische Kirche ist flächendeckend vor Ort tätig. Sie lebt Werte. Sie vermittelt Sinn. Sie entwickelt Persönlichkeiten. Um mit Worten zu bezeugen und mit Taten zu leben: Gott ist jedem Menschen nahe.

Diese wertvolle Arbeit ermöglichen Sie mit Ihrer Kirchensteuer - einige Beispiele:

Kindertagesstätten

AdobeStock / Kzenon

42.000 Kindern Starthilfe geben:

in 945 evangelischen Kindertagesstätten mit 8.300 Erzieherinnen

und Erziehern

Seelsorge

AdobeStock / Natalie Board

100.000-fach Seelsorge für alle, die Zuspruch und Hilfe suchen:

Mehr als 2.000 Pfarrerinnen und Pfarrer, Diakoninnen

und Diakone in der Jugendarbeit sowie in der Gemeind eund

Altenseelsorge, mehr als 70 Klinikseelsorgerinnen

und -seelsorger, 750 Notfallseelsorgende in allen Kirchenbezirken,

dazu mehrere Hundert Ehrenamtliche, die spezifisch

für die Seelsorge qualifiziert sind

Religionsunterricht

AdobeStock / Jacob Lund

220.000 Mal mehr von Gott erfahren: 220.000 Schülerinnen und Schüler im

evangelischen Religionsunterricht;

darunter viele, die nicht in der Kirche

sind

Telefonseelsorge

AdobeStock / Hendrik

76.000 verlässliche Verbindungen für Traurige und Verzweifelte: Rund um die Uhr führen in der Telefonseelsorge 550 ehrenamtliche Mitarbeitende 76.000 Gespräche im Jahr

Gottesdienste

www.elk-wue.de

90.000 Menschen im Gottesdienst. Woche für Woche: An Sonn- und Feiertagen werden inder württembergischen Landeskirche pro Jahr 84.000 Gottesdienste mit 4,7 Millionen Menschen gefeiert; allein an Heiligabend nehmen 720.000 Menschen teil

Freiwilliges Engagement

AdobeStock / Giorgio Magini

2.050 Freiwillige, die sozial engagiert sind: Mehr als 2.000 junge Menschen im Freiwilligen Sozialen oder Ökologischen Jahr, Bundesfreiwilligendienst und weltweiten Entsendungsdienst

Pflege

AdobeStock / Tyler Olson

37.000 verlässlich versorgte Menschen: 13.000 Schwestern und Pfleger von 230 Diakonie-Sozialstationen kümmern sich um ambulante Pflege und häusliche Versorgung von 37.000 Menschen

Ehrenamt

Shutterstock / SpeedKingz

145.000 ehrenamtliche Mitarbeitende: engagieren sich regelmäßig unentgeltlich im kirchlichen oder diakonischen Bereich

Lehre

AdobeStock / Jacob Lund

4.400-fach durch Wissen und Werte auf die Zukunft vorbereitet: 500 Lehrkräfte und Mitarbeitende in 13 Schulen und Seminaren in evangelischer Trägerschaft für 4.400 Schülerinnen und Schüler

Unterstützung

AdobeStock / batuhan toker

13.000 mal Motivation für Menschen, die es schwerer haben: Rund 13.000 Mitarbeitende sind für 18.500 Menschen mit Behinderungen und psychischen Krankheiten da

Konfirmation und Konfi3

www.elk-wue.de

20.000 junge Menschen auf ihrem Weg des Glaubens begleiten: 16.500 Konfirmandinnen und Konfirmanden sowie 3.500 Konfi3-Kinder pro Jahr

Jugendarbeit

AdobeStock / Robert Kneschke

555.000 mal Freundschaft und Freude teilen: 210.000 Kinder und Jugendliche in Gruppen sowie 345.000 Teilnehmende bei Freizeiten, Kinderbibelwochen, Jugendgottesdiensten und mehr

Trauungen

Ludmilla Parsyak

9.000 Menschen pro Jahr, die „Ja “zu einander sagen: 4500 Trauungen

DIE KIRCHENSTEUER BETRÄGT DURCHSCHNITTLICH KNAPP 1 PROZENT DES EINKOMMENS.

Die Kirchensteuer wird in Baden-Württemberg wie in ganz Deutschland als Anteil der staatlichen Lohn-, Einkommenoder Kapitalertragsteuer berechnet und verringert als Sonderausgabe die Einkommensteuer. Damit reduziert sich die tatsächliche Kirchensteuerbelastung deutlich und macht so ca. ein Prozent eines durchschnittlichen Einkommens aus. Bei hohen Einkommen kann die Kirchensteuer auf Antrag verringert werden (sog. Kappung der Progression).

KNAPP DIE HÄLFTE DER KIRCHENMITGLIEDER ZAHLT KIRCHENSTEUER.

Nur wer Lohn-, Einkommen- oder Kapitalertragsteuer entrichtet, zahlt auch Kirchensteuer. Schülerinnen und Schüler, Studierende, Arbeitslose, Geringverdiener und Rentnerinnen und Rentner mit keinem oder nur geringem zu versteuernden Einkommen zahlen keine Kirchensteuer.

DIE KIRCHE ENTLASTET DIE GESELLSCHAFT.

Der Staat möchte, muss und kann nicht alles machen: In Baden-Württemberg und in ganz Deutschland werden daher öffentliche Aufgaben oft von freien Trägern übernommen, die durch öffentliche Zuschüsse nur teilweise refinanziert werden. Deswegen verwenden die Kirchen in Baden-Württemberg zur Finanzierung auch Kirchensteuermittel.

DAS BESONDERE KIRCHGELD SORGT FÜR AUSGLEICH.

Wenn ein/e (Ehe-)Partner/-in keiner steuererhebenden Religionsgemeinschaft angehört, wird die Kirchensteuer nur auf das Einkommen des Kirchenmitglieds erhoben. Hat dieses kein eigenes oder ein verhältnismäßig geringeres Einkommen, bildet dieses den Lebensführungsaufwand des Kirchenmitglieds unzureichend ab. Deshalb wird für die gestaffelte und nach oben begrenzte Kirchensteuer in Form des „besonderen Kirchgelds“ circa ein Drittel des gemeinsamen Einkommens als Bemessungsgrundlage herangezogen.

DIE FINANZÄMTER MACHEN ES BILLIGER.

Den Kirchensteuereinzug selbst zu organisieren, wäre deutlich teurer als der Kirchensteuereinzug durch den Staat. Für diesen Service zahlt die Kirche dem Staat eine Gebühr von drei Prozent der Kirchensteuereinnahmen.

VERTRAUEN IST GUT. KONTROLLE IST BESSER.

Über die Verwendung kirchlicher Finanzmittel wird in demokratisch gewählten Gremien öffentlich beraten und entschieden. Jede jeder kann Einblick nehmen und genau sehen, wie viel Geld wofür ausgegeben wird. Unabhängige Prüfungseinrichtungen kontrollieren regelmäßig die Verwendung der Ressourcen.

Beispielrechnungen zur realen Belastung durch die Kirchensteuer

Zur Finanzierung eigener Gemeindeaktivitäten können die Mitglieder der Kirchengemeinden um einen Freiwilligen Gemeindebeitrag gebeten werden. Der Gemeindebeitrag kommt in voller Höhe der örtlichen Kirchengemeinde zugute.

Beim Freiwilligen Gemeindebeitrag handelt es sich um eine Spende, die selbstverständlich steuerlich absetzbar ist. Je nach Gemeinde trägt diese Spendenbitte auch die Bezeichnung „Gemeindegabe“ oder "Jahresspende" oder "Ortsname + Beitrag". Der Freiwillige Gemeindebeitrag ermöglicht, in den Kirchengemeinden Vorhaben zu verwirklichen, die mit dem regulären Budget nicht finanzierbar sind. Der Gemeindebeitrag wird üblicherweise einmal im Jahr mittels eines Prospekts oder Briefes erbeten.

Allen Menschen, die einen Gemeindebeitrag geben, wird sehr herzlich gedankt. Insbesondere denjenigen, die Kirchensteuer zahlen, ehrenamtlich Aufgaben in ihrer Gemeinde wahrnehmen und zusätzlich auch den Gemeindebeitrag zu ihrer Sache machen. Sie dürfen gewiss sein, dass diese Spende im wahrsten Sinne des Wortes gut ankommt.

In vielen Familien entstehen durch den Verlust des Arbeitsplatzes hohe Unsicherheiten und Ratlosigkeit. Wird dabei eine Abfindung gewährt, kommt dazu noch eine hohe Steuerbelastung.

Wir möchten Sie darauf hinweisen, dass es in diesen Fällen die Möglichkeit eines Teilerlasses der auf die Abfindung entfallenden Kirchensteuer gibt. Nähere Auskünfte erhalten Sie dazu von den Steuerexperten des Evangelischen Oberkirchenrats über das Kirchensteuer-Servicetelefon unter der kostenfreien Nummer 0800 7137137. Bitte nutzen Sie diese Möglichkeit der Beratung.

Gerne geben die Steuerexperten des Oberkirchenrats montags bis freitags von 9 bis 11:30 Uhr und montags bis donnerstags von 14 bis 16 Uhr Auskunft. Oder Sie schicken uns eine E-Mail mit Ihrer Anfrage an kirchensteuer@elk-wue.de.